2024년 6월 경제 및 산업 분석

1. 매크로 경제

식어가는 미국 소비

- 고금리 지속에 따른 가계 재무 부담 확대

미국의 고금리 정책이 장기화됨에 따라 가계의 금융 부담이 커지고 있습니다. 이에 따라 소비 여력이 약화되고 있으며, 이는 최근 발표된 5월 소매판매 수치가 시장 예상을 밑돌고 4월 수치 또한 하향 조정되면서 더욱 확연해졌습니다. 이러한 상황은 소비 둔화 우려로 이어지고 있습니다. - BNPL(선구매 후결제) 증가

높은 신용카드 대출 금리(20% 이상)로 인해 BNPL 결제 방식의 이용이 증가하고 있습니다. 이는 공식 가계부채 통계에 반영되지 않는 유령부채로, 가계의 재무 건전성이 실제보다 과소 평가될 가능성을 높입니다. 특히 저신용층을 중심으로 BNPL을 통해 생필품 소비지출이 확대되고 있습니다. - 노동공급 증가

소비 여력을 확보하기 위해 노동공급이 증가하고 있습니다. 최근 비경제활동인구 중 취업의사가 있는 인구가 증가하고 있으며, 특히 55세 이하 경제활동참가율이 상승하고 있습니다. 이는 청년근로자(24세 이하)의 증가로 이어지며, 고졸 이하 학력층의 노동력이 증가하고 있습니다. 그러나 경험 부족 및 교육 포기로 인한 노동 생산성 손실이 우려됩니다. - 연준의 통화 완화 여력

미국 연준은 경기 침체 시 통화 완화 정책을 시행할 여력이 충분합니다. 하지만 현재 물가 안정 달성을 위한 매파적 기조가 지속되고 있어 기업들의 마진 축소 압력이 커질 수 있습니다. 반도체 및 AI 산업을 제외한 투자 매력도가 낮아지면서 시장 경계감이 확산될 수 있습니다.

2. 부동산

글로벌 부동산 이슈: [Co-Living] 그들이 같이 사는 이유

- 한국 코리빙 시장의 성장

한국의 코리빙 시장은 높은 주택 가격과 1인 가구 증가, 아파트 키즈의 시장 진입 등으로 인해 빠르게 성장하고 있습니다. 코리빙 하우스는 이러한 양질의 공급 공백을 해소하며 시장성을 입증하고 있습니다. 글로벌 투자자들의 유입이 시장 성장 속도를 가속화하고 있습니다. - 글로벌 코리빙 트렌드

코리빙 시장은 개별 자산의 대형화와 오퍼레이터의 대형화로 성장하고 있습니다. 개별 자산의 대형화는 더 많은 공용공간 제공으로 거주자 편익을 증진시키고, 오퍼레이터의 대형화는 고객풀 확보와 디지털 노마드족, 워케이션 수요 확보에 필수적입니다. - 한국의 주요 코리빙 플레이어

한국의 코리빙 오퍼레이터들은 기존 주거 임대시장 플레이어와 다르게 기업 주도, 운영 수익 위주, 운영 목적의 비즈니스 모델을 채택하고 있습니다. 주요 오퍼레이터로는 홈즈컴퍼니, 로컬스티치, 에피소드(SK D&D), MGRV 등이 있습니다. 이들은 주로 서울을 중심으로 직장인과 대학생을 타깃으로 하며, 크리에이터와 디지털 노마드에 특화된 공간도 제공합니다. 또한 수도권, 세종, 제주 등에도 진출하고 있습니다.

3. 산업 및 종목 분석

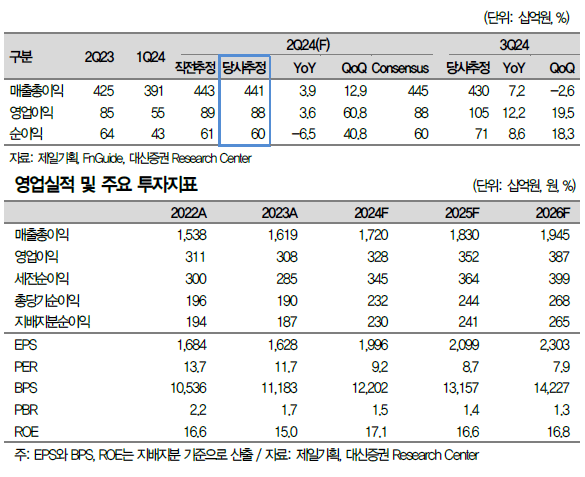

제일기획 (2Q24 Preview)

- 실적 전망

제일기획의 2분기 매출총이익(GP)은 4.4천억원(+4% yoy), 영업이익(OP)은 878억원(+4% yoy)으로 예상됩니다. 주요 광고주의 리테일 및 디지털 광고 집행 증가가 실적을 견인하고 있습니다. 본사 GP는 1.1천억원(+4% yoy), 해외 GP는 3.4천억원(+4% yoy)으로 전망됩니다. - 배당성향 및 자사주 소각 가능성

배당성향은 60%로 예상되며, 24년 예상 DPS는 1.3천원, 수익률 7.2%입니다. 자사주 12% 중 일부 소각 가능성도 있습니다. 제일기획은 17년부터 대규모 M&A로 인한 현금 유출이 없을 경우 고배당 정책을 시행하고 있습니다.

포스코인터내셔널 (2Q24 Preview)

- 영업이익 전망

포스코인터내셔널의 2분기 연결 영업이익은 2,785억원(-22.0% yoy)으로 예상되며, 이는 시장 컨센서스에 부합하는 수준입니다. 미얀마가스전 판매량 정상화와 계절적 CR 상승이 긍정적 영향을 미칠 것입니다. - 추가 탐사 계획

포스코인터내셔널은 미얀마가스전 성공에 이어 말레이시아와 인도네시아에서 추가 탐사를 예정하고 있습니다. 이는 검증된 Upstream 개발업체로서의 강점을 보여줍니다.

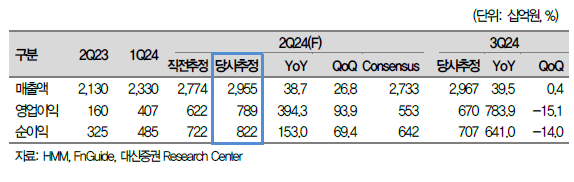

HMM (2Q24 Preview)

- 실적 서프라이즈 예상

HMM의 2분기 영업이익은 7,890억원으로 시장 기대치와 직전 추정치를 크게 상회할 것으로 예상됩니다. 이는 미주와 유럽 항로의 Spot 운임 상승에 기인합니다. 2분기 SCFI는 약 2,390p(+18.2% qoq), 미주서안 운임은 $4,968/FEU(+19.7% qoq), 유럽 운임은 $3,084/TEU(+22.6% qoq)을 기록했습니다. - 목표 주가 상향

HMM의 목표 주가는 23,000원으로 15% 상향 조정되었습니다. 이는 2025년 추정 BPS에 Target PBR 0.9x를 적용한 결과입니다. 영구채 전환권 행사로 인한 주식수 증가를 고려해도 글로벌 선사 대비 저평가되어 있습니다.

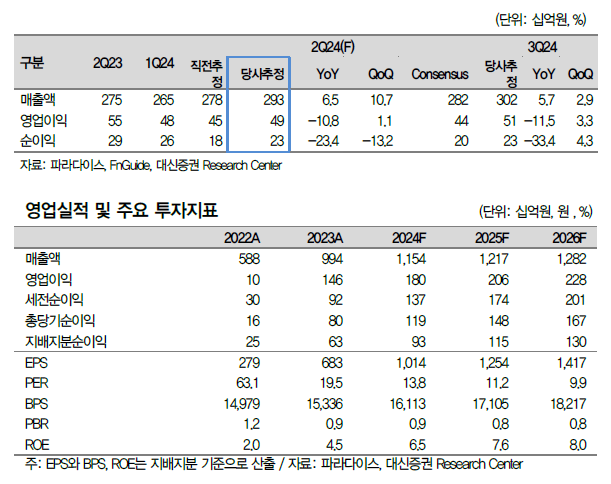

파라다이스 (2Q24 Preview)

- 2분기 실적 기대

파라다이스의 2분기 연결기준 매출액은 2,932억원(QoQ +10.7%, YoY +6.5%), 영업이익은 484억원(QoQ +1.1%, YoY -10.8%)으로 컨센서스를 상회하는 호실적이 예상됩니다. 일본의 골든위크와 중국의 노동절 연휴 효과로 2분기 홀드율은 12.7%로 개선될 것입니다. - 코스피 이전 상장 효과

파라다이스는 6월 24일 유가증권시장으로 이전 상장할 예정입니다. 이는 수급 개선에 긍정적인 영향을 미칠 것으로 예상됩니다. 향후 중국 VIP 회복과 함께 실적 개선이 기대됩니다.

결론

2024년 6월의 경제 및 산업 분석을 통해 우리는 미국 소비 둔화, 글로벌 코리빙 시장의 성장, 주요 기업들의 실적 전망 등을 심층적으로 살펴보았습니다. 각 섹터별로 다양한 이슈들이 존재하지만, 전반적으로 긍정적인 성장이 기대되는 분야도 많습니다. 앞으로도 이러한 트렌드를 주의 깊게 관찰하며 투자 전략을 세우는 것이 중요합니다.